janvier 2019

Commerce et urbanisme

Restructurer les zones commerciales

périphériques face aux mutations

du commerce

Objectifs, méthodes et nouveaux jeux d’acteurs

Restructurer les zones commerciales périphériques face aux mutations du commerce : objectifs, méthodes et nouveaux jeux d’acteurs,

Riurba no

7, janvier 2019.

URL : https://www.riurba.review/article/07-commerce/restructurer/

Article publié le 1er janv. 2019

- Abstract

- Résumé

-

- bg_BG Pезюме

- br_FR Diverrañ

- ca_ES Resum

- co_FR Riassuntu

- cs_CZ Shrnutí

- da_DK Resumé

- de_DE Zusammenfassung

- et_EE Kokkuvõte

- el_GR Пερίληψη

- eu_FR Laburpen

- es_ES Resumen

- ga_IE Achoimre

- hr_HR Sažetak

- it_IT Sintesi

- lv_LV Kopsavilkums

- lt_LT Santrauka

- hu_HU Összefoglaló

- mt_MT Sommarju

- nl_NL Samenvatting

- nb_NO Sammendrag

- pl_PL Podsumowanie

- pt_PT Resumo

- ro_RO Rezumat

- sk_SK Zhrnutie

- sl_SI Povzetek

- fi_FI Yhteenveto

- sv_SE Sammanfattning

- uk_UA Підсумок

Peripheral retail areas restructuration seen through the change in retail patterns: objectives, methods and new stakeholders issues

The current retail transformations put into question the peri-urban retail model developed since the 1970s in France. To handle it, some specialised operators are restructuring this retail property in a pioneer manner by renewing the commercial offers and by proposing high-quality development. These retail restructuring actions have a twofold objective of economic redevelopment and political acceptance of peri-urban retail. As a consequence, it also transforms the commercial developer profession, from a classical commercial oriented planning to a project oriented planning. Finally, these restructurings question the reinforcement of a polycentric retail model and the evolution of power balance between public and private actors in a given territory.

Les mutations actuelles du commerce remettent fortement en question le modèle du commerce périurbain développé depuis les années 1970 en France. Pour y faire face, certains opérateurs spécialisés décident de restructurer de manière pionnière cet immobilier commercial en renouvelant l’offre commerciale et en apportant des aménagements qualitatifs. Ces opérations de restructuration commerciales permettent de répondre à un double objectif de redéveloppement économique et d’acceptation politique du commerce périurbain. Elles font aussi muter le métier du promoteur commercial, évoluant d’un urbanisme commercial traditionnel vers un urbanisme de projet. Enfin, ces restructurations interrogent le renforcement d’un modèle commercial polycentrique et l’évolution des rapports de force entre les acteurs publics et privés d’un territoire.

post->ID de l’article : 3581 • Résumé en_US : 3607 • Résumé fr_FR : 3604 •

L’histoire du développement du commerce périurbain comme seconde grande mutation du commerce a été largement abordée par les géographes du commerce (Desse et Lestrade, 2016[1]Desse RP, Lestrade S. (2016). Mutations commerciales et devenir de l’espace marchand, Rennes, Presses Universitaires de Rennes, 414 p.). Si les grands magasins constituent une nouvelle forme de commerce « moderne » à partir du Second Empire (Marseille, 1997[2]Marseille J. (1997). La révolution commerciale en France, Paris, Le Monde Éditions, 222 p.), la grande distribution bouleverse le paysage commercial des pays occidentaux à partir des années 1960. Ce modèle est développé en périphérie des agglomérations, le long des pénétrantes et des rocades, sous forme de supermarchés et d’hypermarchés, complétés par des grandes surfaces spécialisées en équipement de la maison et de la personne à partir des années 1980, puis par des activités ludo-récréatives telles que des multiplexes, du bowling ou de la restauration à partir des années 1990 (Mangin, 2004[3]Mangin D. (2004). La ville franchisée. Formes et structures de la ville franchisée, Éditions de la Villette, 398 p.). Le développement du commerce périurbain a été impulsé par l’émergence d’une production et d’une consommation de masse, permise par la démocratisation de l’automobile et du réfrigérateur.

Le commerce de la grande distribution s’est diffusé de manière extrêmement rapide dans les périphéries françaises avec près de 200 ouvertures annuelles de supermarchés dans les années 1960 (Metton, 1982[4]Metton A. (1982). « L’expansion du commerce périphérique en France », Annales de géographie, vol. 91, no 506, p. 463‑479.). Depuis, cette forme de commerce périphérique n’a cessé de croître et est devenue dominante en France puisqu’elle représente 47 % des surfaces commerciales, soit 34 millions de mètres carrés selon Cushman et Wakefield (2016[5]Lsa Conso, 2016, Le bilan de l’immobilier commercial 2015 par Cushman & Wakefield en 10 chiffres. [En ligne), et 70 % du chiffre d’affaires du commerce de détail (estimation : Madry, 2016[6]Madry P. (2016). « Ville et commerce à l’épreuve de la déterritorialisation », thèse de doctorat en Géographie, Brest, université de Bretagne Occidentale, 331 p.).

Ainsi, la structuration de ce secteur depuis les années 1970 a fait prospérer de nombreux acteurs spécialisés : les enseignes de la grande distribution, les promoteurs d’immobilier de commerce, les gestionnaires et les investisseurs. Ces acteurs ont principalement initié les périphéries commerciales, de manière autarcique, développées sous forme de parcs d’activités. Ils constituent aujourd’hui un archipel de pôles commerciaux majoritairement accessibles en automobile, faits de pratiques à la carte pour les consommateurs (Desse, 2001[7]Desse RP. (2001). Le nouveau commerce urbain. Dynamiques spatiales et stratégies des acteurs, Rennes, Presses universitaires de Rennes, 198 p.).

Ces zones commerciales proposent des paysages composés de « boîtes » commerciales aveugles accompagnées de leurs vastes parkings, construites selon les principes d’une économie de la construction et les opportunités d’un foncier accessible et peu cher. Elles ont induit de fortes mutations spatiales des territoires, laissant apparaître des « entrées de villes » standardisées, « indifférenciables de laideur » (Delobez et Péron, 1991[8]Delobez A, Péron R. (1991). « Les zones d’activités commerciales périphériques et le commerce de centre-ville », dans Pallier G, Metton A, Le commerce des centres villes, Limoges, Presses de l’université de Limoges et du Limousin, p. 264‑282.) et qualifiées de « France moche » par la presse française (De Jarcy et Remy, 2010[9]De Jarcy X, Remy V. (2010). « Comment la France est devenue moche », Télérama, 12 février.).

Cinquante ans après son apparition, cette forme de commerce périurbain est vivement remise en question, face à la troisième mutation du commerce engendrée par les nouvelles technologies de l’information et de la communication (Rallet, 2001[10]Rallet A. (2001). « Commerce électronique ou électronisation du commerce », Réseaux, vol. 2, no 106, p. 17‑72.) qui constitue une concurrence exponentielle depuis les années 2010. Le commerce périphérique est aussi largement critiqué pour son impact sur le délitement commercial des centres-villes français et pour ses impacts environnementaux.

Aujourd’hui, ce modèle commercial, qui s’est démultiplié dans les périphéries, doit entièrement se réinventer. Si les distributeurs ont entamé la mutation de leurs concepts commerciaux en développant des solutions cross-canal (à la fois en ligne et en magasin physique) et expérientielles pour défendre leurs parts de marchés, les acteurs de l’immobilier commercial tâtonnent encore. En effet, ces périphéries commerciales sont à réinventer dans leurs fonctions, leurs usages et leur urbanité, à travers des projets de restructuration complexes qui réinterrogent l’urbanisme commercial traditionnel.

Dans ce contexte, quels sont les enjeux économiques et politiques qui poussent les opérateurs de l’immobilier commercial à expérimenter des opérations de restructuration périurbaines ? En quoi ces dernières font-elles évoluer le métier de ces opérateurs ? Et enfin, quelles conséquences ces opérations induisent-elles sur les jeux d’acteurs et sur l’organisation urbaine des territoires ?

Dans une première partie, nous verrons que la remise en question du modèle des zones commerciales est un enjeu politique grandissant, à l’échelle nationale comme à l’échelle locale. En seconde partie, nous verrons que les opérateurs d’immobilier commercial répondent à ces nouveaux enjeux, en adaptant leur métier et leurs projets. Pour cela, nous nous appuierons sur l’étude de deux foncières nationales, le groupe Frey et Etixia, qui se sont lancées de manière pionnière dans la restructuration de zones commerciales périphériques. En troisième partie, nous comprendrons les intérêts financiers, politiques et urbains de restructurer ces zones commerciales pour ces foncières. Enfin, nous verrons en quoi ces réponses paraissent encore insuffisantes au regard d’enjeux plus profonds de ville durable et d’équilibre des territoires. La méthodologie de la recherche s’appuie sur une « participation observante » (Soulé, 2007[11]Soulé B. (2007). « Observation participante ou participation observante ? Usage et justifications de la notion de participation observante en sciences sociales », Recherches qualitatives, vol. 27(1), p. 127‑140.) par notre double activité de consultante-urbaniste et de doctorante Cifre, s’appuyant sur plusieurs missions opérationnelles et entretiens avec des opérateurs d’immobilier commercial (Compagnie de Phalsbourg, Etixia, Groupe Frey, Immochan, Unibail-Rodamco).

Une nécessaire et inévitable restructuration

des zones commerciales périurbaines,

soutenue récemment par les acteurs politiques

Si le commerce périphérique est devenu le modèle commercial dominant en France, il est toutefois de plus en plus remis en question face à l’évolution des impératifs économiques, écologiques et sociétaux. Récemment, les acteurs politiques ont pris en main le sujet de la restructuration des zones commerciales, ouvrant de nouvelles opportunités de projets pour les opérateurs privés.

Un laisser-faire de l’urbanisme commercial

qui ne paraît plus viable

Depuis plusieurs décennies, on assiste à une surproduction des surfaces commerciales en France : malgré une saturation de la plupart des marchés de consommation (Moati et al., 2004[12]Moati P, Libouton J, Pouquet L. (2004). L’évolution de la géographie du commerce en France : une approche par les statistiques d’emploi, Paris, Crédoc, 57 p. ; Consales et al., 2009[13]Consales G, Bellamy V, Accardo J, Passeron V. (2009). Cinquante ans de consommation en France, Paris, Insee, 31 p.) et un net ralentissement de la croissance de la consommation depuis les années 1990, la superficie de vente du parc commercial connaît une croissance continue[14]Entre 1994 et 2009, la superficie du parc a progressé de 60 % (de 48 à 77 millions de m²), alors que dans le même temps, la dépense de consommation finale a progressé de seulement 38 %.. En effet, les groupes de distribution, désormais dans un marché saturé, en viennent à cannibaliser les parts de marchés des concurrents en ouvrant de nouvelles surfaces de vente.

Dans sa thèse, Pascal Madry (2016[15] Op. cit.) explique ce phénomène par la déterritorialisation des stratégies d’acteurs de la chaîne de valeur globale de l’immobilier commercial : la concentration des groupes à l’échelle internationale et la financiarisation de l’immobilier commercial dopent artificiellement la production des surfaces commerciales par les acteurs privés. Parallèlement, les élus locaux autorisent ces projets commerciaux dans une perspective de créer des emplois et des recettes fiscales, ainsi que de limiter l’évasion commerciale vers les territoires voisins dans un contexte de compétition territoriale.

La surproduction des surfaces commerciales a également été permise par un système de régulation français qui « a atteint des sommets d’inefficacité » (Desse, 2013[16]Desse RP. (2013). « La fin de l’urbanisme commercial à la française », Les annales de la recherche urbaine, n° 108, p. 4‑15., p. 5). En France, l’expression « urbanisme commercial » apparaît en 1961 dans la circulaire Sudereau-Fontanet, qui vise à équiper les grands ensembles de logements avec des pôles commerciaux. Mais cette expression prend tout son sens dans les années 1970, lorsque, face au développement intense du commerce périphérique, les pouvoirs publics endossent un rôle d’acteur de l’urbanisme commercial pour réguler ce développement et protéger le commerce indépendant. Cette régulation passe par la création de commissions ad hoc qui se sont succédé, avec des critères d’attribution de l’autorisation d’exploitation commerciale variant au fil des lois[17]Entre 1979 et 1993, les commissions départementales d’urbanisme commercial sont saisies pour les projets de plus de 1 000 m², puis, entre 1993 et 2008, les commissions départementales d’équipement commercial sont saisies pour les projets de plus de 300 m². Ces deux commissions s’appuyaient sur des critères économiques de concurrence commerciale et de création d’emplois pour juger les projets commerciaux. Depuis 2008, les commissions départementales d’aménagement commercial sont saisies pour les projets de plus de 1 000 m² et jugent leur pertinence uniquement sur des critères d’aménagement du territoire et environnementaux..

Toutefois, ces commissions sont critiquées pour leur laxisme face aux projets (Desse, 2001[18] Op. cit.), car elles sont composées d’élus en quête d’attractivité commerciale pour leur territoire, et elles s’appuient sur des documents de planification (notamment les Schémas de Cohérence Territorial (SCoT)) qui manquent de prescription sur la question commerciale. Ce système « d’urbanisme commercial à la française » est largement critiqué par les travaux académiques (Péron, 1998[19]Péron R. (1998). « L’urbanisme commercial à la française, quel agrément ? », Les Annales de la recherche urbaine, no 78, p. 4‑11. ; Péron, Desse et Gasnier, 1999[20]Péron R, Desse RP, Gasnier A. (1999). L’organisation spatiale du commerce de détail : facteurs locaux de différenciation, politique de régulation, Brest, ministère de l’Équipement, des Transports et du Logement, DGUHC/PUCA, 221 p.), puisqu’il a entraîné l’envolée des mètres carrés commerciaux périurbains, avec encore en 2018 plus de 4 millions de m² de nouvelles surfaces autorisées selon Procos (2019a[21]Procos. (2019a). Dossier de presse.). Les zones commerciales, gourmandes en foncier et dépendantes du système automobile (Dupuy, 1999[22]Dupuy G. (1999). La dépendance automobile. Symptômes, analyses, diagnostic, traitements, Anthropos, 162 p.), sont accusées d’être en rupture avec les principes de la ville durable (Dugot, Pouzenc, 2010[23]Dugot P, Pouzenc M. (2010). Territoires du commerce et développement durable, Paris, L’Harmattan, 241 p.) et le développement équilibré des territoires.

Le développement de cet urbanisme commercial périphérique est donc pointé comme l’un des principaux responsables du déclin généralisé des centres-villes, notamment des villes petites et moyennes. En 2016, le rapport interministériel du CGEDD et celui de l’IGF[24]CGEDD, IGF. (2016). La revitalisation commerciale des centres-villes, Paris, 471 p. révèlent une hausse de la vacance commerciale dans 87 % des 900 centres-villes étudiés. Selon Procos, ce taux augmenterait d’environ 1 % par an, pour atteindre un taux critique de 13 % de vacance commerciale en 2018 (Procos, 2019b[25]Procos. (2019b). Palmarès Procos 2019 des centres-villes commerçants, Paris, 39 p.). Ces données entraînent un vif débat national, avec de nombreux élus et sénateurs qui se mobilisent (Pointreau, Bourquin, 2017[26]Pointreau R, Bourquin M. (2017). Revitalisation des centres-villes et des centres-bourgs : rapport d’étape, Sénat, session extraordinaire, 66 p.) et demandent un moratoire sur la création des surfaces périphériques (qui ne sera pas accepté par le gouvernement). Face à cela, les représentants des opérateurs d’immobilier commercial estiment n’avoir que répondu aux attentes des élus et des consommateurs.

Parallèlement, une certaine partie des consommateurs, plus informés et impliqués dans les causes environnementales (Desse et Lestrade, 2016[27] Op. cit.), remettent aussi en question le modèle de la grande distribution par rejet des achats contraints en grande surface ou par conviction écologique. Ces « consom’acteurs » utilisent les nouvelles technologies pour développer des stratégies de commerce responsable, expérientiel et cross-canal (Badot et Moreno, 2016[28]Badot O, Moreno D. (2016). Commerce et urbanisme commercial. Les grands enjeux de demain, Cormelles-le-Royal, Éditions EMS, 307 p.). Pour la première fois depuis son apparition, la grande distribution voit dans le e-commerce un concurrent de taille, face auquel il va falloir se défendre. Ce contexte sans précédent de mutation du commerce et de la société entraîne une baisse de fréquentation généralisée du commerce physique depuis 2014, dans tous ses formats, en France comme en Europe (Procos, 2019a[29] Op. cit.).

En conséquence, les zones commerciales connaissent une hausse généralisée de la vacance et une baisse des revenus locatifs[30]Entretien réalisé avec le directeur commercial d’Etixia, le 14 mai 2018.. De manière inédite, on assiste à un ralentissement structurel de la création de surfaces commerciales en France depuis 2016 et à une concentration de l’immobilier commercial. Cette décroissance est devenue difficilement compensable par de nouveaux projets commerciaux, dans un contexte d’offre saturée et face au récent durcissement de l’opinion politique sur la création de nouvelles surfaces périurbaines.

Une récente mais forte prise en main du sujet

par les acteurs politiques

De plus en plus de collectivités territoriales affirment leur volonté de limiter l’expansion des périphéries commerciales sur leur territoire, en renforçant leur prise de compétence sur le développement commercial et en utilisant de manière plus prescriptive les outils réglementaires à leur disposition.

Selon la récente enquête sur « la maîtrise d’ouvrage intercommunale des zones d’activités économiques », menée par l’Assemblée des Communautés de France (AdCF) et le Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (CEREMA) auprès de 234 directeurs généraux des services d’intercommunalités (AdCF, CEREMA, 2018, p. 20-21[31]AdCF, CEREMA. (2018). Site d’activité économique et immobilier d’entreprise, Paris, Groupe Caisse des Dépôts, 45 p.), de nombreuses collectivités arbitrent désormais la localisation préférentielle des activités commerciales, voire limitent l’offre foncière en extension, dans leur Document d’Aménagement Artisanal et Commercial (DAAC) du SCoT.

Avec le transfert aux intercommunalités de la compétence PLUi (loi Alur de 2014) et de la compétence économique (loi NOTRe de 2015), les territoires sont mieux dotés pour initier une stratégie commerciale d’ensemble. Metz Métropole a, par exemple, structuré l’action de l’ensemble des acteurs politiques, techniques et institutionnels, agissant sur plusieurs échelles territoriales, pour une meilleure maîtrise de l’urbanisme commercial : observatoire départemental du commerce, agence de développement Inspire Metz, prise de compétence économique, PLUi, schéma de développement des zones d’activités économiques, atelier national « territoires économiques », etc. (Jehl, 2019b[32]Jehl L. (2019b). « La conception des zones commerciales bouleversée par les nouveaux impératifs environnementaux et sociétaux. Le cas de la zone Actisud près de Metz », Urbia, hors-série, n° 6 (à paraître).). Toutefois, cette prise de compétence commerciale par les acteurs publics messins arrive sur le tard, lorsque la couverture commerciale de l’agglomération apparaît plus que suffisante. En effet, deux mégaprojets commerciaux (Waves et Muse) avaient été approuvés auparavant, malgré les 48 % de vacance commerciale[33]Donnée LSA Expert, 2018. du centre commercial historique Saint-Jacques en centre-ville.

Enfin, la loi Élan du 23 novembre 2018 renforce également les outils de planification du commerce, en rendant notamment le DAAC obligatoire dans les SCoT, mais aussi en imposant une étude d’impact pour les projets commerciaux déposés en Commission Départementale d’Aménagement Commercial (CDAC), avec un droit de suspension du projet par le préfet.

Parallèlement à ces nouveaux outils législatifs, la restructuration urbaine des zones commerciales françaises est devenue un nouvel enjeu national, et plusieurs démarches ont été initiées pour définir des outils adaptés. S’appuyant sur le réseau « Commerce, Ville & Territoire[34]Ce même réseau suit également la démarche Action cœur de ville, le plan gouvernemental lancé en 2018 qui déploie 5 milliards d’euros sur cinq ans pour redynamiser 222 centres de villes moyennes en France. », le ministère de la Cohésion des territoires a lancé, en 2018, l’appel à projets « Repenser la périphérie commerciale », qui accompagne financièrement et techniquement six territoires lauréats. L’appel à projets organise également des ateliers de travail pour croiser les regards des acteurs publics et privés sur le financement, le montage opérationnel et les formes urbaines que peuvent prendre ces projets expérimentaux. Parallèlement, en 2019, plusieurs groupes de réflexion se sont autosaisis de la question des zones commerciales, comme l’observatoire régional du foncier en Ile-de-France ou l’institut pour la ville et le commerce[35]L’Institut est un lieu d’échange et de réflexion pour les acteurs de la ville et du commerce, du monde professionnel comme du monde académique..

Plusieurs territoires ont également abordé la restructuration de leur périphérie commerciale de manière pré-opérationnelle, en sélectionnant des équipes d’assistance à maîtrise d’ouvrage pluridisciplinaires, comme Metz Métropole pour la zone Actisud, la communauté de communes Val Parisis pour la zone des Primevères ou Nantes Métropole pour la zone Atlantis et la route de Vannes.

Depuis leur prise de compétence économique grâce à la loi NOTRe, les intercommunalités prennent davantage conscience de l’enjeu de restructurer leurs zones commerciales. En effet, la récente enquête de l’AdCF et du CEREMA révèle que 90 % des intercommunalités considèrent qu’il existe des enjeux de requalification ou de redynamisation des zones d’activités économiques de leur territoire (AdCF, CEREMA, 2018, p. 25[36] Op. cit.). Ainsi, 36 % de ces intercommunalités ont inscrit l’enjeu de requalification au sein du programme de mandat politique en cours. Enfin, la médiatisation récente de cet enjeu dans des revues à destination des collectivités territoriales[37]La Gazette des Communes. (2019). « La fin de la folie des grandeurs », dossier spécial du 05/03/19. prouve bien sa montée en puissance.

Cependant, les intercommunalités ont encore de fortes incertitudes quant aux outils et aux formes urbaines que peut prendre leur commerce périphérique. En effet, l’enquête de l’AdCF et du CEREMA indique que les opérations de restructuration déjà engagées sur les territoires intègrent encore une approche « basique » de la requalification, se concentrant largement sur les espaces publics et la signalétique (85 % des cas), puis dans une moindre mesure sur l’optimisation du foncier (46 %) et sur la requalification des bâtiments (21 %) (AdCF, CEREMA, 2018, p. 30-31[38] Op. cit.). Ces intercommunalités peinent donc à intervenir sur le foncier économique privé et se sont focalisées sur le domaine public. Enfin, seules 30 % des intercommunalités (principalement situées dans des secteurs à forte pression foncière) prévoient la mixité des fonctions dans ce type d’opérations : principalement des équipements publics, car le logement est souvent considéré comme une fonction perturbatrice de l’activité commerciale.

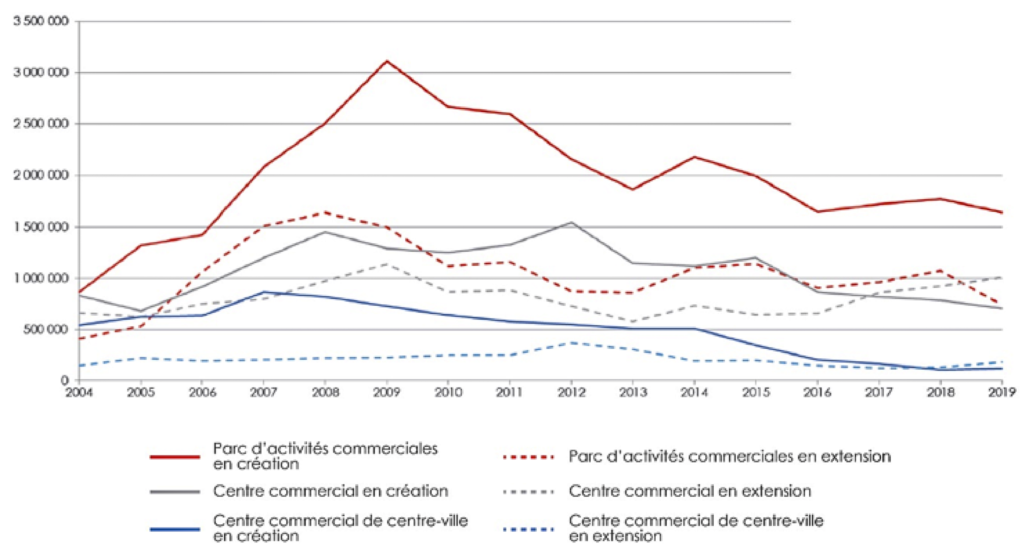

En conclusion de cette première partie, si les restructurations des centres commerciaux (de centre-ville comme de périphérie) sont déjà bien entamées depuis plusieurs années[39]Nous pouvons citer parmi tant d’autres les extensions-rénovations des CC Beaugrenelle ou Euralille par Unibail-Rodamco, du CC Carrefour Antibes par Carmila ou encore du CC Noyelles-Godault par Immochan., nous constatons que les parcs d’activités commerciaux constituent le prochain grand chantier de restructuration commerciale. Le nouveau contexte économique, écologique et sociétal entraîne une forte adaptation du secteur de l’immobilier commercial aux nouvelles attentes des élus et des consommateurs, en s’orientant sur des projets de renouvellement des actifs existants. Pour la première fois en 2018, Procos compte davantage de projets de surfaces commerciales en extension/restructuration qu’en création, en France (figure 1).

(source : Procos, 2019c[40]Procos. (2019c). L’observatoire de l’immobilier commercial de Procos (LOIC).).

En effet, depuis quelques années, plusieurs opérateurs s’orientent vers de nouveaux types d’opérations d’acquisition-restructuration de « boîtes » commerciales existantes. Ces restructurations favorisent l’acceptation des projets commerciaux par les élus et les acteurs locaux. Elles répondent aussi aux objectifs économiques de revaloriser ces actifs vieillissants et de pérenniser l’activité des opérateurs privés.

Restructurer les zones commerciales :

de nouvelles perspectives de développement

pour les opérateurs d’immobilier commercial

Quelques opérateurs d’immobilier commercial ayant anticipé le changement de paradigme sur les périphéries commerciales ont déjà expérimenté des opérations de restructuration. Nos travaux professionnels et de recherche nous ont permis d’analyser deux foncières nationales : le groupe Frey (une société de promotion et de gestion immobilière) et Etixia (la foncière du groupe de distribution Kiabi). Les projets de restructuration qu’elles mènent ont permis de faire évoluer leur stratégie de développement, leurs modes de faire et leurs compétences internes de gestion de projet. Toutefois, leurs ambitions et l’intégration stratégique de ces nouveaux projets sont envisagées bien différemment dans les deux groupes.

Le groupe Frey, un pionnier de la restructuration

de zones commerciales de grande envergure

Le groupe Frey est un opérateur qui se positionne comme un précurseur dans la restructuration d’envergure de zones commerciales, agissant, d’une part, sur la requalification des espaces urbains et paysagers et, d’autre part, sur la création de valeur par l’acquisition-requalification d’un patrimoine commercial dégradé, qu’il garde ensuite en propriété et en gestion.

Créé en 1983, le groupe Frey est une société de promotion d’immobilier commercial qui revend l’ensemble de ses opérations à des investisseurs jusqu’en 2007. En 2008, le groupe étend son champ d’action et devient une foncière, réalisant l’acquisition, la promotion et la gestion d’immobilier commercial. La même année, le groupe intègre le régime des Sociétés d’Investissement Immobilier Cotées (SIIC), ce qui lui permet d’entrer à la bourse de Paris. Sur son site Internet, le groupe Frey prône également sa démarche environnementale novatrice, avec l’ouverture en 2010 du premier parc commercial français certifié HQE, à Soissons. En 2011, le groupe rassemble un fonds d’investissement de 300 millions d’euros[41]Le Frey Retail Fund représente un véhicule d’investissement de 300 millions d’euros, réparti à parts égales entre le Crédit Agricole Assurances, AG Real Estate et le groupe Frey., avec pour objectif « d’acquérir des actifs commerciaux en exploitation situés dans des périphéries urbaines et recélant un potentiel de création de valeur avec les partenaires ».

Suivant cette stratégie, le groupe Frey achève en 2013 sa première requalification, la zone commerciale des Moissons à Saint-Parres-aux-Tertres (dans l’agglomération de Troyes), représentant 90 000 m² de surface utile, dont 30 000 m² d’extension. En 2014, le groupe remporte deux concours majeurs de réaménagement d’entrées de villes, sur la zone Porte Nord dans l’Eurométropole de Strasbourg et sur la zone Ode à la Mer dans Montpellier Méditerranée Métropole.

Selon son rapport d’activités 2018[42] Frey, Rapport d’activités 2018 [En ligne, le groupe Frey gère un patrimoine de plus de 365 000 m² de surfaces commerciales, représentant 730 millions d’euros et 43 millions d’euros de revenus locatifs. Les centres conçus par Frey rencontrent un vif succès, puisqu’ils enregistrent en 2018 une augmentation de fréquentation de 1,4 % et de 1,2 % du chiffre d’affaires des enseignes. Le groupe possède également 331 000 m² de surfaces commerciales en projet. Ses perspectives de développement pour les prochaines années sont notamment portées vers l’Italie et l’Espagne.

Le groupe Frey est l’un des premiers groupes d’immobilier commercial en France à afficher clairement son ambition d’être le leader dans la restructuration de zones commerciales. En effet, dans une vidéo de présentation du projet de restructuration de la zone des Moissons à Saint-Parres-aux-Tertres[43]Vidéo « beGreen et l’Aire des Moissons à Saint-Parres-aux-Tertres » à voir sur le site du groupe Frey [En ligne, le PDG du groupe Frey explique : « Il existe à l’entrée de chaque agglomération française une zone commerciale qui ressemble étrangement à celle de Troyes, à la fois un grand succès économique générateur d’emplois, de richesse, de chiffre d’affaires, mais aussi un échec urbain total, qui fait subir quotidiennement à des millions de Français, chaque jour, un acte d’achat qui est totalement déshumanisé […] ». Pour y remédier, l’opérateur propose d’être le partenaire de ces collectivités pionnières, qui souhaitent redonner une urbanité à leurs périphéries commerciales. Dans cet objectif, il a fait évoluer son métier de promoteur commercial vers celui « d’ensemblier urbain » capable de maîtriser l’ensemble des thématiques du projet : programmation commerciale et urbaine, négociations foncières, maîtrise financière, technique et temporelle, etc.

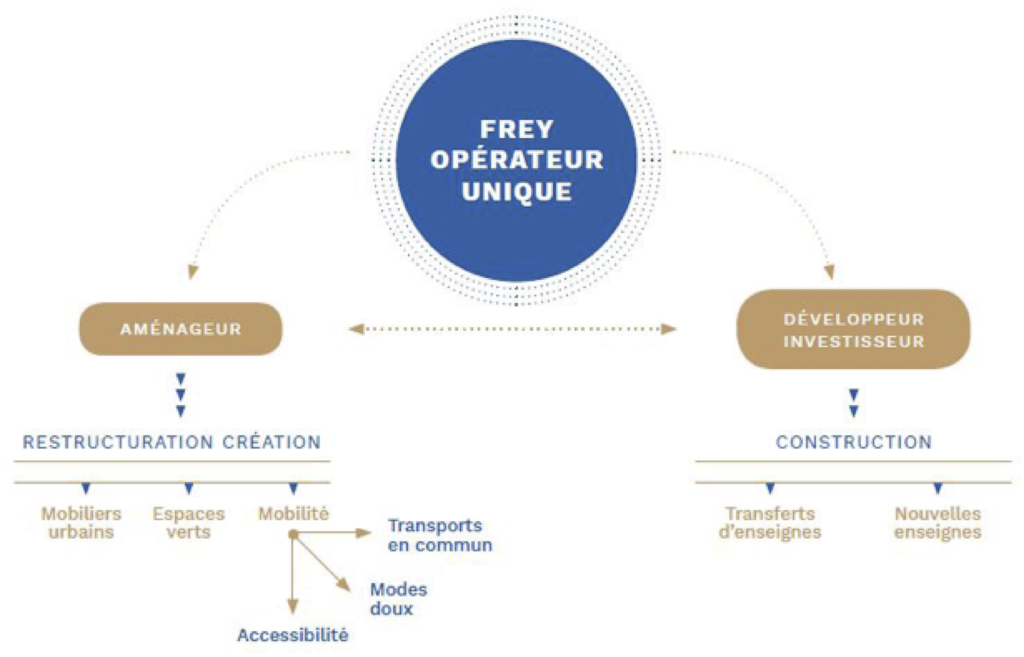

Lors d’un entretien avec le directeur de l’aménagement du groupe Frey[44]Entretien réalisé le 30 mars 2017., nous avons notamment approfondi le cas de la restructuration de la Zone Commerciale Nord dans l’Eurométropole de Strasbourg. Il explique que le groupe endosse à la fois (figure 2) :

– le rôle d’aménageur, faisant de lui le concessionnaire de la ZAC Zone Commerciale Nord et le délégataire du droit de préemption urbain, l’acquéreur de vastes assiettes foncières, le concepteur et l’aménageur de l’ensemble des espaces publics de la zone, à l’image du rôle habituellement endossé par un aménageur public ;

– le rôle de promoteur-investisseur des futures surfaces commerciales construites, mais aussi de 40 000 m² de logements en renouvellement urbain.

La double compétence d’aménageur-investisseur apporte de nombreux atouts en matière de maîtrise du projet. D’abord, elle permet au groupe Frey de dialoguer à la fois avec les acteurs publics et avec les enseignes pour établir de manière consensuelle des ambitions programmatiques, architecturales et paysagères satisfaisantes pour tous. Ensuite, la maîtrise de l’ensemble de la chaîne de valeur du projet par l’opérateur unique lui permet d’équilibrer les coûts à l’échelle globale : les cessions de charges foncières prévisionnelles et les futurs revenus locatifs au profit de l’investisseur compensent les dépenses en équipements publics de la partie aménageur (Jehl, 2019a[45]Jehl L. (2019a). « La restructuration des zones commerciales : le nouveau métier du promoteur commercial ? Le cas pionnier de la Zone Commerciale Nord de Vendenheim (Eurométropole de Strasbourg) », Paris, Institut pour la ville et le commerce, Ladyss (à paraître).). L’opérateur gère également la temporalité du projet de manière à ce qu’elle n’entraîne pas de cessation d’activité des enseignes à transférer et donc pas de perte de chiffre d’affaires, ce qui alourdirait le bilan d’opération avec d’importants frais d’éviction. Enfin, avec une concession d’aménagement de 16 années et un bilan d’aménagement de 73 M €, l’opérateur concessionnaire acquiert une légitimité et un poids dans le rapport de force avec les acteurs politiques locaux (Allé, 2015[46]Allé C. (2015). « La régulation de l’urbanisme commercial : élus locaux versus promoteurs ? », Métropoles, no 16.) et devient même un véritable partenaire du territoire strasbourgeois.

Pour constituer ce savoir-faire « unique », le groupe Frey a dû élargir ses équipes au fil du temps, passant de 10 à 85 collaborateurs (et notamment des urbanistes) et a créé un service « aménagement » dédié. En représentant plus de la moitié de ses surfaces en projet, ce type d’opérations complexes réoriente la stratégie de développement du groupe vers des projets qui répondent davantage aux nouvelles attentes des élus locaux en termes d’urbanité.

Etixia, une foncière

du groupe de distribution textile Kiabi

Etixia est la société immobilière de Kiabi, premier groupe de distribution textile en France avec 352 magasins et un chiffre d’affaires de 1,18 Md € en 2014. Le directeur grands projets d’Exitia explique que la mission de la foncière est « d’accompagner Kiabi dans le cadre de son développement en France ou à l’étranger[47]Entretien réalisé le 7 juillet 2018. », soit par l’acquisition des murs des magasins Kiabi qui ne leur appartiennent pas sur les marchés les plus matures (c’est-à-dire à partir d’un certain niveau de chiffre d’affaires), soit par la valorisation du patrimoine existant.

L’implication directe de Kiabi dans la société Etixia, avec un président et des actionnaires communs, apporte une particularité dans l’identité et dans la stratégie de développement de la foncière. D’un côté, c’est un véritable atout dans la relation avec les enseignes locataires qui apprécient la présence d’une locomotive commerciale comme Kiabi dans les projets et l’état d’esprit « commerçant » de la foncière. D’un autre côté, c’est un défi pour la stratégie immobilière, puisque les décideurs et les collaborateurs d’Etixia proviennent majoritairement du monde de la distribution, qui développe traditionnellement une stratégie de rentabilité à court terme, incompatible avec les aléas et le temps long du projet immobilier.

Pour surmonter cette difficulté et « acquérir l’état d’esprit immobilier », la foncière a pris son indépendance financière et décisionnelle en 2014, même si « Etixia ne fera jamais une opération sans Kiabi ». Elle a aussi intégré des collaborateurs issus de l’immobilier et de l’architecture dans ses équipes et se fait accompagner de cabinets conseils en urbanisme[48]Notamment le cabinet d’assistance à maîtrise d’ouvrage Adenda, dans lequel nous réalisons nos recherches sous contrat Cifre.. Cette prise d’autonomie et cette professionnalisation permettent désormais à Etixia d’envisager des projets de restructuration aux montages immobiliers et urbains complexes.

Face aux mutations du commerce, une société immobilière adossée à un groupe de distribution comme Etixia ne peut plus uniquement compter sur l’attractivité de la locomotive Kiabi pour attirer des enseignes locataires : « Les attentes [des enseignes en termes de chiffre d’affaires] sont au-dessous des prévisions, […] les enseignes souffrent, et elles sont très frileuses dans leurs ouvertures et leurs nouveaux emplacements, et ça nous impacte, c’est plus difficile à louer. Encore plus qu’avant, il faut le bon produit, au bon endroit, avec la bonne réflexion »[49]Entretien réalisé le 7 juillet 2018.. La restructuration de son immobilier commercial périphérique devient donc un atout économique pour attirer les enseignes locataires, devenues plus exigeantes quant à la qualité et à la commercialité d’un site commercial. Pour le directeur des grands projets, il faut « trouver des activités complémentaires, créer du flux, pérenniser le commerce et faire des économies… C’est un cercle vertueux. Si on produit de l’obsolète, il faut rembourser les dettes, c’est mieux quand c’est bien pensé et au bon endroit ». L’objectif est désormais d’accompagner le développement de Kiabi par une stratégie immobilière en partenariat avec d’autres opérateurs privés, mais aussi et surtout avec les collectivités territoriales, pour introduire Kiabi au cœur des futurs projets urbains, et donc au plus près des futurs clients.

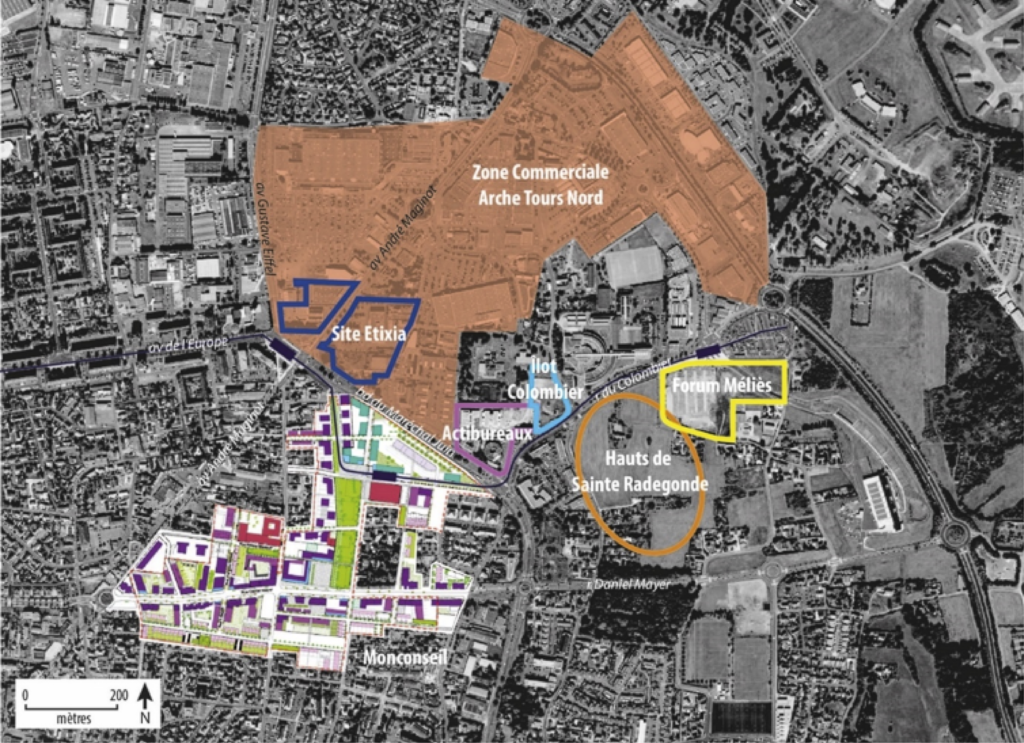

La foncière vise ainsi à restructurer une trentaine de ses sites, pour un investissement total de 720 M €, soit 30 M € chacun, « à mi-chemin entre le renouvellement urbain et la reconstruction de la périphérie ». Depuis peu, Etixia a lancé une expérience pionnière sur la zone commerciale de La Petite Arche, à Tours. L’introduction d’une ligne de tramway en 2016 a initié l’opportunité de remplacer un magasin Kiabi et des « boîtes » commerciales vieillissantes par un quartier mixte, avec des commerces, des loisirs, des bureaux, des services, de l’hôtellerie, un hall de restauration et un parking silo, en complémentarité avec le renouvellement urbain global du versant nord de Tours (figure 3). Le projet d’Etixia a été validé politiquement par la ville de Tours, qui apprécie que l’opérateur ne propose pas un projet « tout fait » mais adopte plutôt une démarche de coconstruction pour intégrer le projet dans la mutation de son environnement élargi. Grâce à cette démarche, la ville prévoit désormais d’inscrire la requalification du site Kiabi, mais également du reste de la zone commerciale de La Petite Arche, dans les orientations d’aménagement et de programmation du PLU en révision. Cet exemple prouve bien la sensibilité des élus aux projets de restructuration de leurs périphéries commerciales, et l’on imagine bien que ce type de projet obtiendra les autorisations d’exploitation commerciale.

En conclusion de cette seconde partie, l’étude des deux foncières Frey et Etixia nous apprend que mener de telles restructurations implique une nécessaire diversification de leurs compétences pour maîtriser l’ensemble des thématiques urbaines et des phases du projet. Ce nouveau type d’opération conduit inévitablement au passage d’un urbanisme commercial traditionnel vers un « urbanisme commercial de projet », à l’image des opérations de requalification complexes réalisées au cœur des métropoles.

Toutefois, l’identité et les objectifs de chacun des groupes immobiliers influencent fortement la nature du projet de requalification commerciale. Le groupe Frey envisage la restructuration des zones commerciales comme le moyen de faire évoluer son métier de promoteur vers celui d’ensemblier urbain, tandis que la mission d’Etixia est d’accroître l’attractivité des magasins Kiabi par le levier de l’immobilier. De ce fait, Etixia doit valoriser les nombreux sites Kiabi, de taille modeste, avec une rentabilité modérée et une clientèle de proximité (les salariés, les habitants, les étudiants), tandis que le groupe Frey se concentre sur des opérations d’aménagement d’envergure, pour bénéficier d’une économie d’échelle et étendre rapidement son patrimoine. Ces vastes opérations au rayonnement d’agglomération lui permettent de porter foncièrement et financièrement une programmation ambitieuse, dans laquelle peuvent s’intégrer d’autres projets urbains et commerciaux plus modestes. Enfin, le groupe Frey mise sur une concentration des compétences en interne pour maximiser la chaîne de valeur du projet, tandis qu’Etixia possède une bipolarisation décisionnelle avec Kiabi, ce qui influence la conduite des projets.

Restructurer les zones commerciales :

des opérations rentables, mais qui se heurtent encore

à de profondes problématiques urbaines

De nouvelles opportunités

de développement économique

pour les opérateurs d’immobilier commercial

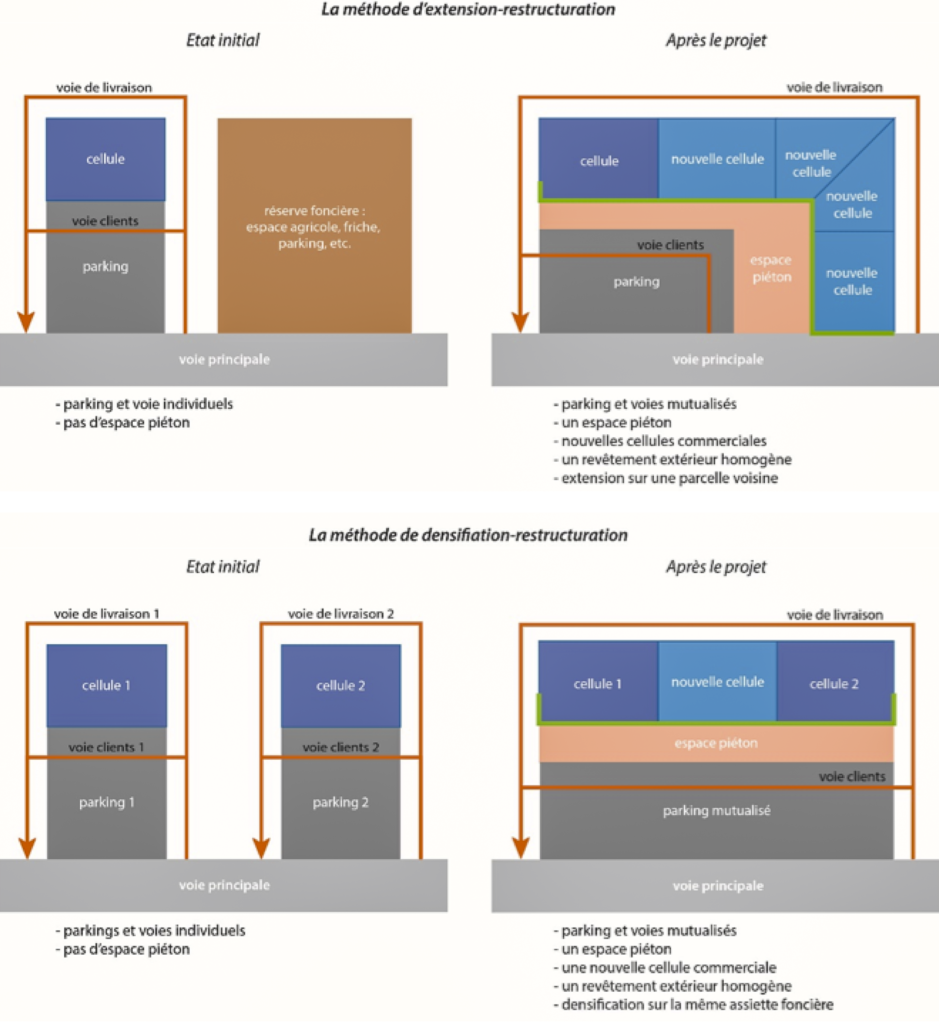

Pour mener leurs projets de restructuration de zone commerciale, les opérateurs interrogés nous ont expliqué qu’une restructuration à surface constante ne créé pas assez de plus-value pour couvrir l’ensemble des travaux. À la construction, un bâtiment commercial coûte environ 800 €/m². En restructuration, il coûte environ 1 500 €/m² car il doit supporter les travaux de revalorisation de l’ensemble du site (espaces verts, cheminements, façades, etc.) ; mais une enseigne n’acceptera pas d’augmenter son loyer de 20 % pour ces améliorations. En revanche, la création de nouvelles surfaces permet de faire porter le coût de la restructuration par les loyers supplémentaires, selon une méthode de densification/extension-restructuration. Ce montage immobilier finance les améliorations architecturales, paysagères et environnementales des « boîtes » existantes à partir de la valeur des surfaces créées, par extension ou par densification de la parcelle (figure 4). Si, dans le cadre des opérations précédemment étudiées à Strasbourg et à Tours, les surfaces créées permettent la création d’un projet mixte (avec commerces, logements, bureaux, etc.), il faut admettre que dans la majorité des cas, ces restructurations de zones restent encore purement commerciales.

Dans ce type de montage immobilier, la marge dégagée par les nouvelles cellules commerciales (loyers et valeur immobilière) permet d’investir dans des nouveaux aménagements urbains qualitatifs. En effet, selon le directeur du développement France d’Unibail-Rodamco[50]Entretien réalisé le 11 novembre 2018., la restructuration de ces espaces commerciaux permet de faire accepter plus facilement l’ajout de surfaces commerciales, car « ce n’est pas compliqué d’expliquer à un élu qu’il faut créer des mètres carrés supplémentaires pour restructurer un centre. […] Si la surface de la « boîte » fait 100, il faut recréer 120 ou 140 pour garantir l’équilibre économique et attirer des enseignes ».

Les opérateurs retravaillent ainsi l’esthétique et l’ambiance de ces zones commerciales afin qu’elles ressemblent davantage à des morceaux de ville, grâce à des aménagements qui correspondent de plus en plus aux critères de qualité urbaine (Da Cunha et Guinand, 2014[51]Da Cunha A, Guinand S. (2014). « Qualité urbaine, durabilité et action collective : éléments de réflexion », dans Da Cunha A, Guinand S, Qualité urbaine, justice spatiale et projet. Ménager l’urbain, Lausanne, Presses polytechniques et universitaires romandes, p. 35‑65.) : architecture soignée, espaces publics de détente ou de jeux, espaces en eau ou végétalisés, cheminements piétons sur les parkings, signalétique dédiée, terrasses de restaurants, etc.

Nous avons notamment pu observer ce type d’urbanisation sur le projet d’extension-requalification de la Zone Commerciale Nord, mené par le groupe Frey dans l’Eurométropole de Strasbourg (figure 5). En effet, les perspectives architecturales du projet laissent davantage penser à une ambiance de centre urbain qu’à une zone commerciale traditionnelle.

Parallèlement, les nouvelles cellules créées permettent d’accueillir une programmation commerciale complémentaire, ainsi que des activités de loisir ou de restauration susceptibles de ramener des flux de visiteurs supplémentaires. Par exemple, la foncière Etixia travaille actuellement sur la restructuration du secteur des Gravières de la zone Actisud, zone commerciale majeure de Metz Métropole. La foncière mise notamment sur la diversification de son offre en équipement de la personne vers une offre mixte capable d’attirer de nouveaux visiteurs sur des créneaux horaires complémentaires, comme les consommateurs-salariés de la zone sur la pause méridienne. Ainsi, selon le directeur commercial d’Etixia, qui est aussi président de l’association des propriétaires de la zone commerciale Actisud : « Le chiffre d’affaires en équipement de la personne est en régression depuis 11 années consécutives, soit une perte de 1,5 milliard d’euros TTC par an, tous canaux confondus. […] Toutefois, nous savons que les chiffres d’affaires du sport, du bio, de la restauration et du secteur santé/bien-être explosent depuis quelques années, c’est ce que nous allons exploiter sur notre projet »[52]Entretien réalisé le 14 mai 2018.. Etixia mise également sur l’intégration de nouvelles pratiques de mobilité sur son site « pour faire la différence en termes d’accessibilité », en devenant le premier secteur d’Actisud desservi par le futur bus à haut niveau de service développé par Metz Métropole (Jehl, 2019b[53]Op. cit.). L’objectif de ces projets de restructuration est de transformer le temps d’achat des clients en un moment de plaisir et d’expérience (Gasnier, 2003[54]Gasnier A. (2003). « Multiplexes et parcs de loisirs périurbains : de nouvelles centralités ? », dans Gravari-Barbas M, Violier P, Lieux de culture, culture des lieux, Rennes, Presses universitaires de Rennes, p. 135‑149. ; Lemarchand, 2011[55]Lemarchand N. (2011). « Les centres récréo-commerciaux nord-américains : une formule exportable ? », Urbanisme, no 377, p. 46-48.), pour donner aux consommateurs l’envie de se déplacer physiquement jusqu’au site commercial.

Les méthodes d’extension/densification-restructuration possèdent donc l’avantage de pouvoir financer l’amélioration de la qualité urbaine et la commercialité d’un site, afin de « réenchanter » le consommateur (pour reprendre le slogan de l’opérateur Etixia), permettant d’augmenter le nombre de visiteurs et le temps qu’ils passent sur place, et donc d’accroître le chiffre d’affaires des enseignes. Cette logique vise in fine à améliorer la rentabilité économique de l’immobilier commercial restructuré, avec des loyers revus à la hausse et/ou indexés au chiffre d’affaires des enseignes.

Au-delà d’une nécessité économique, la restructuration des zones commerciales est aussi un moyen pour les opérateurs d’immobilier commercial de faire accepter leurs projets plus facilement par les territoires et de montrer qu’ils sont capables de répondre aux enjeux nationaux de demain.

En portant ces opérations complexes, les opérateurs privés apportent un savoir-faire immobilier et des capacités financières qui répondent aux attentes des collectivités pour rompre avec l’urbanisme commercial hérité des années 1970. De même, la nature plus urbaine de ces projets casse l’image négative véhiculée par ces zones périphériques sur un territoire. Les surfaces commerciales ajoutées sont alors plus facilement acceptées par la CDAC, au nom du projet urbain global : on n’étend pas la zone, mais on la modernise, on la redynamise, on la raccroche au tissu urbain. Selon nos entretiens avec la Compagnie de Phalsbourg et Unibail-Rodamco, ces opérations de restructuration améliorent enfin la coconstruction avec les acteurs du territoire, qui devient de plus en plus indispensable pour faire accepter le projet localement et éviter une opposition civile, qui se mobilise de manière de plus en plus professionnelle en maîtrisant la palette d’outils législatifs.

Toutefois, si les opérations de restructuration permettent d’intégrer les zones commerciales dans le champ de l’urbanisme de projet contemporain, elles n’apportent cependant pas encore de solutions aux enjeux urbains plus profonds engendrés par ces périphéries.

Des projets de restructuration

qui marquent encore certaines limites

en termes d’urbanité et d’écologie

Si la restructuration des zones commerciales apporte une amélioration esthétique, une valorisation de la commercialité et un réel confort pour les consommateurs, voire une mixité des fonctions, rares encore sont les projets qui permettent d’inscrire totalement ces zones dans le champ de la ville durable, sur les plans social, environnemental ou économique.

Tout d’abord, au moment de leur conception, les projets commerciaux proposent bien souvent des perspectives visuelles avec une image enjolivée de la future réalité, mettant en avant une végétalisation abondante et une forte appropriation de l’espace. Ces perspectives présentées en CDAC contribuent à donner une image positive du projet et donc à obtenir l’autorisation d’exploitation commerciale. Toutefois, une fois le projet sorti de terre, l’ambiance végétale et conviviale est souvent rattrapée par la réalité des espaces bitumés. Ces espaces collectifs de gestion privée représentent davantage un lieu de consommation strict qu’un réel lieu de vie, participant au double mécanisme de sociabilisation et de sécurisation par le respect de normes (horaires d’ouverture, pas de rassemblements de jeunes ou de mendicité, etc.) (Gasnier, 2006[56]Gasnier A. (2006). « De nouveaux espaces publics urbains ? Entre privatisation des lieux publics et publicisation des lieux privés », Urbanisme, n° 346, p. 70‑73.).

Sur le plan environnemental, les restructurations se font presque toujours au prix d’ajout de surfaces supplémentaires, ce qui perpétue l’étalement urbain de ces zones. La création de « lieux de vie », misant sur la mixité fonctionnelle des zones périphériques, questionne l’équilibre urbain des territoires, notamment vis-à-vis de la redynamisation des centres-villes à l’échelle nationale, et perpétue ainsi le paradigme un temps posé par la ville émergente (Dubois-Taine et Chalas, 1997[57]Dubois-Taine G, Chalas Y. (1997). La ville émergente, La Tour-d’Aigues, Éditions de l’Aube, 285 p.).

Sur le plan économique, les projets de restructuration accentuent la concurrence commerciale à l’échelle des territoires et fragilisent l’armature commerciale existante. Les opérateurs immobiliers surenchérissent face aux projets des concurrents et encouragent ainsi une course à la modernisation et à l’extension des zones commerciales. Pascal Madry (2016[58] Op. cit.) décrit ce phénomène lorsqu’il évoque les projets de retail parks : « ces ensembles commerciaux, de taille importante (ils dépassent souvent les 20 000 m² GLA), conduisent en général à un renforcement de la concurrence (par l’arrivée de nouvelles enseignes) et à une polarisation accrue de l’offre (par le jeu des transferts d’enseignes), pouvant se traduire par l’apparition de friches commerciales ». Nous avons notamment observé ce phénomène sur Actisud, puisqu’à l’arrivée du nouveau retail park Waves de 35 000 m² ouvert en 2014 par la Compagnie de Phalsbourg, la vacance commerciale sur le reste de la zone est passée de 8 % à 16 % entre 2011 et 2017. « Les propriétaires d’Actisud ont alors eu deux solutions : fuir ou compléter les rachats de foncier et s’améliorer »[59]Entretien réalisé le 14 mai 2018. (propos du directeur commercial d’Etixia et président de l’association des propriétaires d’Actisud). Et, en effet, depuis un an, « la zone se situe dans une phase de mutation et de renforcement », selon le responsable projets urbains de Metz Métropole[60]Entretien réalisé le 6 juin 2017., puisque de nombreux propriétaires ont lancé des projets d’extension-restructuration.

Si les restructurations permettent donc de renouveler l’attractivité des zones commerciales par des aménagements urbains et par une offre commerciale renouvelée, ces projets initient bien souvent à leur tour le redéveloppement d’autres sites commerciaux pour faire face à la concurrence ou pour profiter des nouveaux flux créés. Seule une réglementation commerciale efficace peut contenir les projets commerciaux sur un territoire, mais nous avons vu dans une première partie que la planification du commerce est rarement efficace et à la bonne échelle de décision, ne permettant pas d’éviter la concurrence entre territoires de SCoT.

Conclusion

Le modèle des zones commerciales, développé depuis les années 1970 en France, est fortement remis en question par les mutations actuelles du commerce, par le débat politique sur le déclin des centres-villes et par l’évolution des modes de vie. Pour s’adapter à ces mutations, les opérateurs d’immobilier commercial réorientent leur activité de production de projets commerciaux ex-nihilo vers la restructuration des actifs existants, avec pour objectif de se positionner comme un acteur majeur dans le domaine (groupe Frey) ou celui de revaloriser des actifs en propriété et de pérenniser l’attractivité des enseignes (Etixia).

La complexité inédite de ces nouveaux projets de restructuration recompose le métier de promoteur d’immobilier commercial, qui évolue vers celui d’ensemblier urbain, intégrant des compétences et des modes de faire issus de l’urbanisme et travaillant en mode projet avec les territoires : cet « urbanisme commercial de projet » participe à la reterritorialisation du commerce (Gasnier, 2017[61]Gasnier A. (2017). Le commerce dans la ville, entre crise et résilience. Vers une reterritorialisation soutenable ?, Habilitation à diriger des recherches, université du Mans, 389 p.). Si les restructurations constituent une opportunité renouvelée de développement économique et d’acceptation locale et politique des projets commerciaux, elles sont toutefois largement basées sur une inévitable extension des surfaces commerciales pour rentabiliser l’opération, ce qui perpétue paradoxalement le modèle controversé de la « ville émergente » (Dubois-Taine et Chalas, 1997[62] Op. cit.). Enfin, s’appuyant sur des exemples concrets, notre article s’ouvre sur des perspectives d’amélioration pour intégrer ces projets de restructuration dans le paradigme de la ville durable. Premièrement, une stratégie commerciale de territoire établie à l’échelle de planification appropriée et soutenue politiquement sur le long terme paraît être le fondement d’une bonne prise de décision sur les projets commerciaux. Le dialogue entre tous les acteurs politiques, institutionnels et privés en amont des projets permet de fixer des ambitions partagées et raisonnables. Deuxièmement, l’expérimentation de nouveaux montages immobiliers publics-privés permet de bénéficier des compétences immobilières et financières des opérateurs, tout en maîtrisant la conformité de ces projets au cahier des charges de départ. Enfin, les différentes réflexions menées à l’échelle nationale apporteront peut-être des solutions sur la perpétuation du polycentrisme du commerce et sa mutation vers des vocations de proximité au regard du paradigme de ville durable, qui se veut dense et continue (Da Cunha, Guinand, 2014[63] Op. cit.).

[1] Desse RP, Lestrade S. (2016). Mutations commerciales et devenir de l’espace marchand, Rennes, Presses Universitaires de Rennes, 414 p.

[2] Marseille J. (1997). La révolution commerciale en France, Paris, Le Monde Éditions, 222 p.

[3] Mangin D. (2004). La ville franchisée. Formes et structures de la ville franchisée, Éditions de la Villette, 398 p.

[4] Metton A. (1982). « L’expansion du commerce périphérique en France », Annales de géographie, vol. 91, no 506, p. 463‑479.

[5] Lsa Conso, 2016, Le bilan de l’immobilier commercial 2015 par Cushman & Wakefield en 10 chiffres. [En ligne, 26/11/18].

[6] Madry P. (2016). « Ville et commerce à l’épreuve de la déterritorialisation », thèse de doctorat en Géographie, Brest, université de Bretagne Occidentale, 331 p.

[7] Desse RP. (2001). Le nouveau commerce urbain. Dynamiques spatiales et stratégies des acteurs, Rennes, Presses universitaires de Rennes, 198 p.

[8] Delobez A, Péron R. (1991). « Les zones d’activités commerciales périphériques et le commerce de centre-ville », dans Pallier G, Metton A, Le commerce des centres villes, Limoges, Presses de l’université de Limoges et du Limousin, p. 264‑282.

[9] De Jarcy X, Remy V. (2010). « Comment la France est devenue moche », Télérama, 12 février.

[10] Rallet A. (2001). « Commerce électronique ou électronisation du commerce », Réseaux, vol. 2, no 106, p. 17‑72.

[11] Soulé B. (2007). « Observation participante ou participation observante ? Usage et justifications de la notion de participation observante en sciences sociales », Recherches qualitatives, vol. 27(1), p. 127‑140.

[12] Moati P, Libouton J, Pouquet L. (2004). L’évolution de la géographie du commerce en France : une approche par les statistiques d’emploi, Paris, Crédoc, 57 p.

[13] Consales G, Bellamy V, Accardo J, Passeron V. (2009). Cinquante ans de consommation en France, Paris, Insee, 31 p.

[14] Entre 1994 et 2009, la superficie du parc a progressé de 60 % (de 48 à 77 millions de m²), alors que dans le même temps, la dépense de consommation finale a progressé de seulement 38 %.

[15] Op. cit.

[16] Desse RP. (2013). « La fin de l’urbanisme commercial à la française », Les annales de la recherche urbaine, n° 108, p. 4‑15.

[17] Entre 1979 et 1993, les commissions départementales d’urbanisme commercial sont saisies pour les projets de plus de 1 000 m², puis, entre 1993 et 2008, les commissions départementales d’équipement commercial sont saisies pour les projets de plus de 300 m². Ces deux commissions s’appuyaient sur des critères économiques de concurrence commerciale et de création d’emplois pour juger les projets commerciaux. Depuis 2008, les commissions départementales d’aménagement commercial sont saisies pour les projets de plus de 1 000 m² et jugent leur pertinence uniquement sur des critères d’aménagement du territoire et environnementaux.

[18] Op. cit.

[19] Péron R. (1998). « L’urbanisme commercial à la française, quel agrément ? », Les Annales de la recherche urbaine, no 78, p. 4‑11.

[20] Péron R, Desse RP, Gasnier A. (1999). L’organisation spatiale du commerce de détail : facteurs locaux de différenciation, politique de régulation, Brest, ministère de l’Équipement, des Transports et du Logement, DGUHC/PUCA, 221 p.

[21] Procos. (2019a). Dossier de presse.

[22] Dupuy G. (1999). La dépendance automobile. Symptômes, analyses, diagnostic, traitements, Anthropos, 162 p.

[23] Dugot P, Pouzenc M. (2010). Territoires du commerce et développement durable, Paris, L’Harmattan, 241 p.

[24] CGEDD, IGF. (2016). La revitalisation commerciale des centres-villes, Paris, 471 p.

[25] Procos. (2019b). Palmarès Procos 2019 des centres-villes commerçants, Paris, 39 p.

[26] Pointreau R, Bourquin M. (2017). Revitalisation des centres-villes et des centres-bourgs : rapport d’étape, Sénat, session extraordinaire, 66 p.

[27] Op. cit.

[28] Badot O, Moreno D. (2016). Commerce et urbanisme commercial. Les grands enjeux de demain, Cormelles-le-Royal, Éditions EMS, 307 p.

[29] Op. cit.

[30] Entretien réalisé avec le directeur commercial d’Etixia, le 14 mai 2018.

[31] AdCF, CEREMA. (2018). Site d’activité économique et immobilier d’entreprise, Paris, Groupe Caisse des Dépôts, 45 p.

[32] Jehl L. (2019b). « La conception des zones commerciales bouleversée par les nouveaux impératifs environnementaux et sociétaux. Le cas de la zone Actisud près de Metz », Urbia, hors-série, n° 6 (à paraître).

[33] Donnée LSA Expert, 2018.

[34] Ce même réseau suit également la démarche Action cœur de ville, le plan gouvernemental lancé en 2018 qui déploie 5 milliards d’euros sur cinq ans pour redynamiser 222 centres de villes moyennes en France.

[35] L’Institut est un lieu d’échange et de réflexion pour les acteurs de la ville et du commerce, du monde professionnel comme du monde académique.

[36] Op. cit.

[37] La Gazette des Communes. (2019). « La fin de la folie des grandeurs », dossier spécial du 05/03/19.

[38] Op. cit.

[39] Nous pouvons citer parmi tant d’autres les extensions-rénovations des CC Beaugrenelle ou Euralille par Unibail-Rodamco, du CC Carrefour Antibes par Carmila ou encore du CC Noyelles-Godault par Immochan.

[40] Procos. (2019c). L’observatoire de l’immobilier commercial de Procos (LOIC).

[41] Le Frey Retail Fund représente un véhicule d’investissement de 300 millions d’euros, réparti à parts égales entre le Crédit Agricole Assurances, AG Real Estate et le groupe Frey.

[42] Frey, Rapport d’activités 2018 [En ligne].

[43] Vidéo « beGreen et l’Aire des Moissons à Saint-Parres-aux-Tertres » à voir sur le site du groupe Frey [En ligne].

[44] Entretien réalisé le 30 mars 2017.

[45] Jehl L. (2019a). « La restructuration des zones commerciales : le nouveau métier du promoteur commercial ? Le cas pionnier de la Zone Commerciale Nord de Vendenheim (Eurométropole de Strasbourg) », Paris, Institut pour la ville et le commerce, Ladyss (à paraître).

[46] Allé C. (2015). « La régulation de l’urbanisme commercial : élus locaux versus promoteurs ? », Métropoles, no 16.

[47] Entretien réalisé le 7 juillet 2018.

[48] Notamment le cabinet d’assistance à maîtrise d’ouvrage Adenda, dans lequel nous réalisons nos recherches sous contrat Cifre.

[49] Entretien réalisé le 7 juillet 2018.

[50] Entretien réalisé le 11 novembre 2018.

[51] Da Cunha A, Guinand S. (2014). « Qualité urbaine, durabilité et action collective : éléments de réflexion », dans Da Cunha A, Guinand S, Qualité urbaine, justice spatiale et projet. Ménager l’urbain, Lausanne, Presses polytechniques et universitaires romandes, p. 35‑65.

[52] Entretien réalisé le 14 mai 2018.

[53] Op. cit.

[54] Gasnier A. (2003). « Multiplexes et parcs de loisirs périurbains : de nouvelles centralités ? », dans Gravari-Barbas M, Violier P, Lieux de culture, culture des lieux, Rennes, Presses universitaires de Rennes, p. 135‑149.

[55] Lemarchand N. (2011). « Les centres récréo-commerciaux nord-américains : une formule exportable ? », Urbanisme, no 377, p. 46-48.

[56] Gasnier A. (2006). « De nouveaux espaces publics urbains ? Entre privatisation des lieux publics et publicisation des lieux privés », Urbanisme, n° 346, p. 70‑73.

[57] Dubois-Taine G, Chalas Y. (1997). La ville émergente, La Tour-d’Aigues, Éditions de l’Aube, 285 p.

[58] Op. cit.

[59] Entretien réalisé le 14 mai 2018.

[60] Entretien réalisé le 6 juin 2017.

[61] Gasnier A. (2017). Le commerce dans la ville, entre crise et résilience. Vers une reterritorialisation soutenable ?, Habilitation à diriger des recherches, université du Mans, 389 p.

[62] Op. cit.

[63] Op. cit.